こんにちは!兄弟日記のユウ(弟)です!

今回は「iDeCoのことはよくわからないけど、お得になるならやってみたい!」という方に向けて、iDeCoの概要からメリット、デメリットまで徹底解説していきたいと思います!

ところでお兄ちゃんはiDeCoに加入してるの?

CMとかで名前はよく聞くんだけど、仕組みが全然わからなくて…

実際そういう人がほとんどだと思うよ。お兄ちゃんもこの記事を読んで加入の検討をしてみてね!

そもそもiDeCoって何?

iDeCoの概要

iDeCo(イデコ)とは「Individual-type Defined Contribution pension plan」の略語です。

正式名称は「個人型確定拠出年金」といい、皆さんが加入している国民年金や厚生年金などの公的年金にプラスして給付を受けることができる私的年金のひとつです。

公的年金?私的年金?なんか難しい言葉ばかりで混乱してきた…

そんな難しく考えなくて大丈夫だよ(笑)ただ単に、「自分でつくる年金」だと思ってくれれば大丈夫!

日本は世界でも有数の長寿大国といわれており、少子高齢化が進んでいるのが現状です。このまま少子高齢化が進み続けた場合、国は十分な額の年金を給付してくれるでしょうか?

そこで、「これからは国を当てにしないで自分たちで年金を作ってね。その代わりに税制上の優遇をするよ!」と政府が推進している私的年金制度がiDeCoなのです。

iDeCoを知るうえでのポイント

- 正式名称は「個人型確定拠出年金」

- 自分で作る年金(私的年金)のこと

- 税制上優遇されている

- 政府が推進している

国がバックについてるってことだね!ただ、どうやって年金をつくるんだろ…?

そんな焦らないで(笑)年金の作り方は次の章で説明するよ!

iDeCoでの年金の作り方

iDeCoは自分が拠出した掛金を投資信託や定期預金などで運用し、資産を形成する年金制度です。すなわち、「加入の申し込み」はもちろん「掛金の拠出」「掛金の運用」もすべて自分自身で行わないといけません。そして、その運用で得た「掛金+運用益」を年金として受け取ることができるのです。

運用益とは

投資信託などの運用によって得られた利益のことをいう

待って!投資信託って株のことじゃないの?株式投資って危険なイメージがあるけど大丈夫なのかな…?

確かに、株式投資はリスクがあるし「危険じゃないよ」とは言えないけど、投資信託は株の詰め合わせパックのようなもので普通の株式投資よりはリスクも分散されているんだよ。

iDeCoの加入者割合

iDeCo加入者は2020年8月現在で169万754人と全人口の約1.3%程度しか加入していません。「人生100年時代」や「少子高齢化」が騒がれる中で、ここまで低水準なのには僕も驚きです。

iDeCoの加入者割合が低いのには以下のような理由が考えられます。

iDeCoの加入者割合が低い理由

- 加入の手続きが複雑でめんどくさい

- 元本変動リスクがある

- 日本人の中に「投資=危険」という風潮がある

- 名前だけで中身が全く知られていない

ただ、知らないから加入しないというのはもったいないよね!メリット・デメリットなどの内容をしっかりと理解してから、加入するか加入しないか決めてほしいな。

iDeCoのメリット・デメリットを教えて!

先ほども説明した通り、iDeCoには税制上の優遇のほか、様々なメリットがあります。その逆で、運用中の掛金を自由に引き出せない等のデメリットも存在します。

この章ではiDeCoのメリットとデメリットについて解説していきます。

iDeCoのメリット

①掛金が全額所得控除になる

iDeCoでは、掛金の全額が所得控除の対象となります。例えば、年収が500万円のひとが、月に2万円を積み立てた場合には、年間4.8万円の節税(所得税率10%、住民税率10%)につながります。

すなわち、iDeCoを40年間続けることで約192万円もの節税につながるということです。(年収が一定と仮定したときの計算です)

より詳細な節税シミュレーションはiDeCoの投資商品を販売している金融機関のサイトにありますので、各自でシミュレーションするのをオススメします。

とは言っても、多くのサラリーマンは年収がどんどん上がっていくはずだから、より多くの節税効果を期待できるよ!

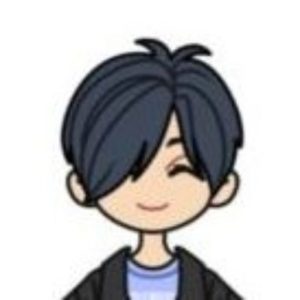

②運用益がすべて非課税となる

投資信託などの運用によって得られた利益のことを「運用益」といいます。通常この運用益には20.315%(所得税15.315%、住民税5%)の税金がかかります。

ですが、iDeCo口座での運用益には税金が一切かかりません!

そのため、iDeCoで積み立てた掛金と運用益のすべてを自分の年金として受け取ることができるのです!

普通はとられる税金がiDeCoではとられないんだね!それってすごくお得!

③受け取り時にも一定額が非課税となる

iDeCoは公的年金と同じように、受け取る際には税金がかかります。ですが、受け取り時にも大きな優遇があるんです!

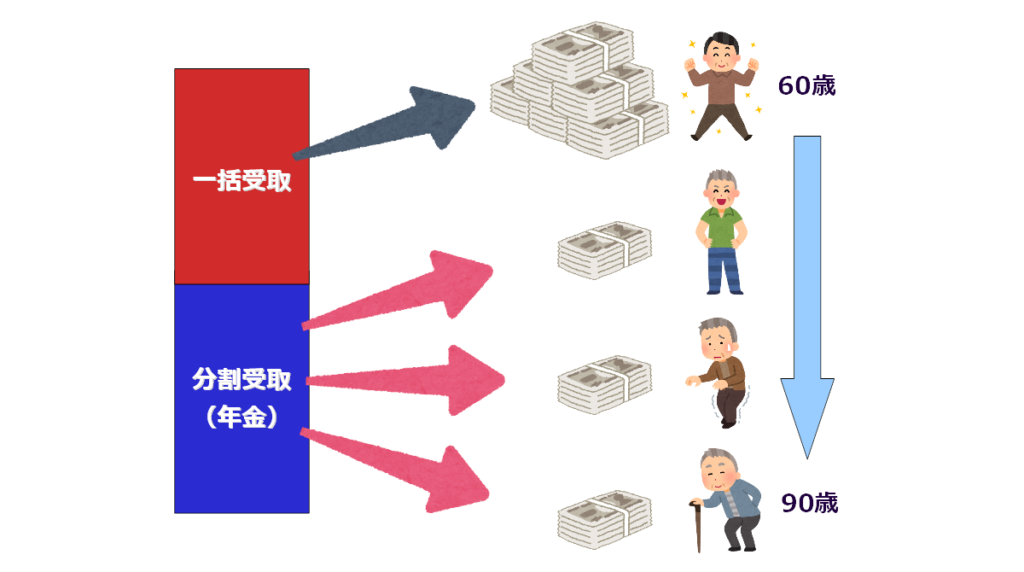

iDeCoには「一括受取」と「分割受取」の大きく分けて2通りの受け取り方法があります。どちらの受け取り方法にも税金を控除してくれくれる措置がとられています。では、それぞれの受取方法と受け取る際の控除について見ていきましょう。

①一括受取

一括受取の場合は「退職所得控除」の対象となっています。

「退職所得控除」とは、会社を退職する際に支払われる退職金にかかる税金を控除する制度のことを言い、以下のような退職所得控除額算出表を使って計算をします。

| 勤続年数( α ) | 退職所得控除額 |

| 20年未満 | 40万円 × α ※計算結果が80万円に満たない場合は80万円 |

| 20年以上 | 800万円 × 70万円 ×( α - 20年 ) |

〇退職所得控除額の計算例

ポイント

- 勤続年数40年

- 退職金等の収入(推定)2000万円

今回の条件では、勤続年数が40年となっているので退職控除額算出表の2段目の計算式を使用します。

800万円 × 70万円 ×( 40年 - 20年)= 2200万円

すなわち、今回算出された退職所得控除額は2200万円と、退職金の額を上回る結果となっていますので退職金にかかる税金は「一切ない」ということがわかります。

iDeCoの場合、この「勤続年数」の部分が「積立期間」として置き換えることができるので、仮に20歳から60歳までiDeCoを運用する場合の控除額は2200万円となります。

②分割受取

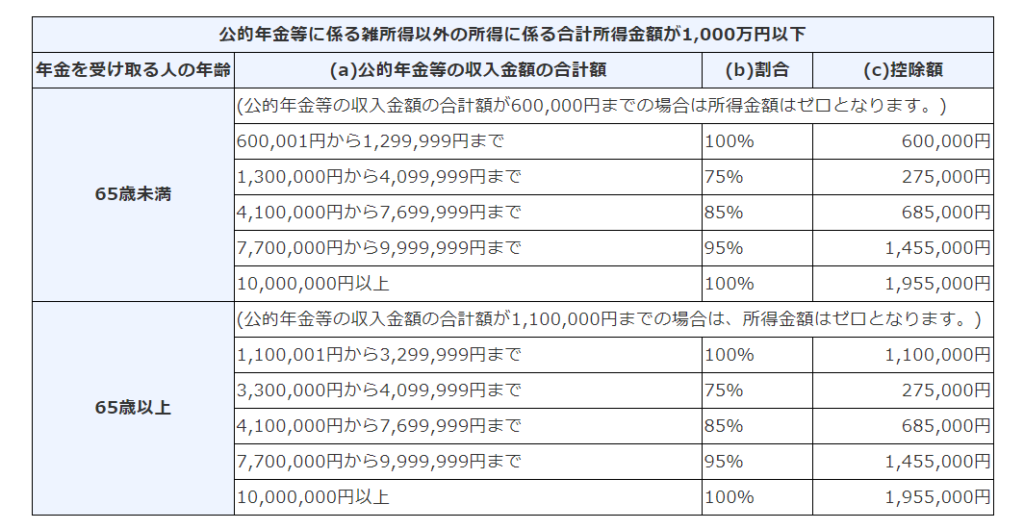

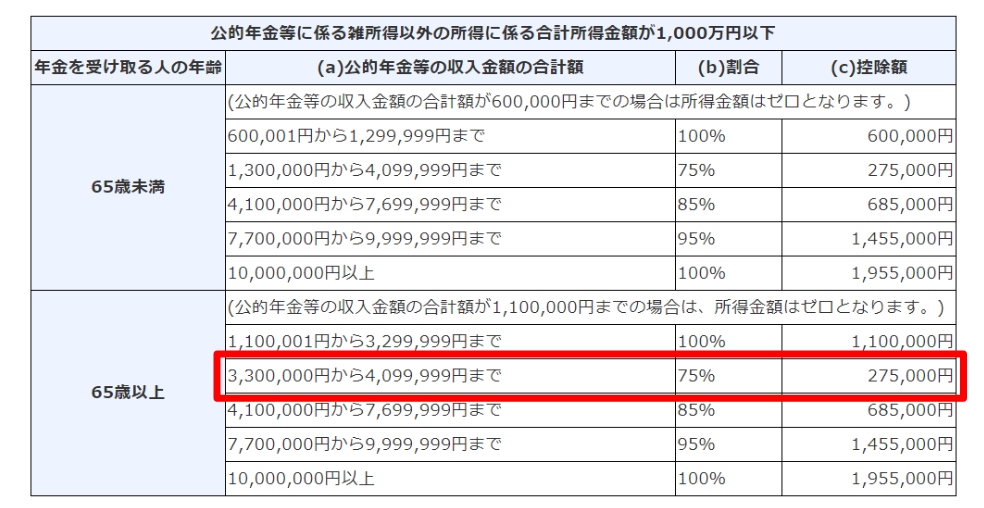

分割受取の場合は「公的年金等控除」の対象となっています。

「公的年金等控除」とは国民年金や厚生年金などの公的年金を受け取る際にかかる税金を控除する制度のことを言い、以下のような表を使って公的年金等控除額及び公的年金等に係る雑所得の金額を算出することができます。

ポイント

公的年金等に係る雑所得の金額(税金がかかる部分)は以下の計算で算出する

=公的年金等の収入金額の合計額(a)×割合(b)-控除額(c)

〇公的年金等控除額の計算例

ポイント

- 年齢65歳

- 公的年金等による収入(年間) 400万円

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が1000万円以下

今回の条件では、以下の表の赤枠欄に該当します。

公的年金等控除額は275,000円

公的年金等に係る雑所得の金額は4,000,000円 × 75% × 275,000円 = 2,725,000円

よってこの場合は、約545,000円の税金(所得税率10%、住民税率10%)を負担することになります。ですが、表を見てわかる通り、公的年金等控除の対象になる収入には一定の控除額が存在するので、通常の収入よりは優遇されているといえます。

③一括受取と分割受取を併用することも可能

iDeCoでは、先ほど説明した一括受取と分割受取を両方併用することが可能となっています。つまり、2000万円の残高があるとした場合、60歳の時点で半分の1000万円を一括で受け取り、残りの半分は、分割で年金のように受け取っていくことも、可能であるということです。各控除枠をうまく使って、節税を図れるため、非常に柔軟性のある資産といえます。

④死亡時や病気、けがの備えになる

iDeCo加入者が死亡してしまった場合は、「死亡一時金」が、病気やけがで重度の障害を負ってしまった場合は、「障害給付金」がそれぞれ給付されることになるので、もしもの時の備えにも活躍します。

①加入者が死亡してしまった場合

| 給付方法 | 「一時金」として受け取り |

| 給付対象 | 加入者の遺族 |

| 税制措置 | 法定相続人の数×500万円までは非課税で受け取り可能 |

②加入者が病気やけがにより高度障害者となってしまった場合

| 給付方法 | 「年金」「一時金」またはその併用として受け取り可能 |

| 給付対象 | 加入者本人 |

| 税制措置 | 非課税 |

高度障害者とは

障害基礎年金の年金証書等の保持者、身体障害者手帳3級以上、精神障害者保健福祉手帳2級以上、療養手帳(重度の者)の所持者のことをいう。

⑤投資商品が自分で選べる

iDeCoは、投資信託や定期預金により運用をするのが基本です。この投資信託で運用するのか、定期預金で運用するのかを選択できるのはもちろんのこと、投資信託の中でも、どの種類の投資信託に投資するのかも自由に選択することができます。

また、投資信託は約5400本あるといわれていますが、iDeCoで選べる商品は国が厳選した実績のあるものに限られているため、初心者の方も安心して運用することができます。(iDeCo取扱商品はそれぞれの販売会社によって異なる)

iDeCoで選べる投資信託(楽天証券)

へぇ~、iDeCoで選べる投資信託のすべては、国のお墨付きをもらえてるってことだね!それじゃ、安心だ!

比較的安心ではあるけど、しっかりと自分で考えて商品を選ばないとだめだよ!

iDeCoのデメリット

①60歳まで原則引き出し不可能

iDeCoは60歳まで原則引き出しができません。こちらがiDeco最大のデメリットだと僕は思っています。ですが、そもそもiDeCoは老後のために資産を築くことを目的として設置されているため、当たり前といえば当たり前のことですよね。

でも、俺からしたら引き出せないほうがいいかな~。あっても使っちゃうし!

②運用状況によって資産が増減する

投資信託でiDeCoを運用する場合には、貯金による利息では得られない運用益を期待できる反面、運用状況によっては資産を減らしてしまう恐れがあります。

通常の投資と同様に、iDeCoも自己責任での運用となりますので、資産増減のリスクを踏まえたうえで加入するかしないか検討することをオススメします。

③各種手数料がかかる

iDeCoは国が推進する私的年金制度ということで、販売会社となる金融機関だけでなく、国民年金基金連合会や、事務委託先金融機関も関わってきます。そのため、各種機関へ支払う手数料が少し複雑となっています。今回は楽天証券を参考に各種手数料をまとめてみました。

| 支払時期 | 支払先 | 手数料 |

| iDeCo加入時 | 国民基金連合会 | 2,829円 |

| 運用中(毎月) | 国民基金連合会 | 105円 |

| 運用中(毎月) | 信託銀行 | 66円 |

| 運用中(毎月) | 楽天証券 | 0円 |

| iDeCo給付時(毎回) | 信託銀行 | 440円 |

④加入手続きがめんどくさい

iDeCoに加入する際の手続きは本当にめんどくさいです。iDeCoの加入者割合が少ない要因の一つにこれがあると思っています。具体的にどんなところが面倒なのか今回は3点紹介します。

①会社に内緒でiDeCoを始めることができない

サラリーマンや公務員がiDeCoに加入する際には「事業所登録申請書兼第2号加入者に係る事業主の証明書」という書類を勤務先の担当部署に提出し、記入ならびに押印のうえ、返却してもらう必要があります。そのため、iDeCoを始めることが会社にバレてしまうのです。

②会社の事務担当者がiDeCoの手続きに不慣れな場合がある

勤務先の事務担当者が慣れていれば良いですが、中小企業の場合、そもそもiDeCoの加入者前例がなく、事務手続きに大幅な遅れが生じることがあります。最悪の場合、事務手続きがめんどくさいという理由で加入しないように促される「iDeCoハラスメント」を受ける可能性もあります。

③金融機関の書類審査に時間がかかる

ようやく勤務先から「事業所登録申請書兼第2号加入者に係る事業主の証明書」を受け取り、金融機関に提出しても、そこから国民年金基金や信託銀行、販売会社など、様々な機関の審査が入り、平均で1~3か月かかります。

僕がiDeCoに加入するときも、加入を決めてから4か月くらいかかったかな~。個人的には、その手間を加味してもオトクな制度だと思うけどね!

まとめ:メリット・デメリットを理解したうえで加入するか決めよう

本記事で解説させていただいたiDeCoのメリットとデメリットをきちんと把握したうえで、iDeCoに加入するか加入しないかを決めるようにしてください。では、最後に復習としてiDeCoのメリット・デメリットをまとめて終わりとさせていただきます。

〇iDeCoのメリット

ポイント

- 掛金が全額所得控除となる

- 運用益がすべて非課税となる

- 受取時にも一定額が非課税となる

- 死亡時や病気、怪我の備えになる

- 投資商品が自分で選べる

〇iDeCoのデメリット

ポイント

- 60歳まで原則引き出し不可能

- 運用状況によって資産が増減する

- 各種手数料がかかる

- 手続きがめんどくさい

最後までご覧いただきありがとうございました。