こんにちは!兄弟日記のユウ(弟)です!

よく理解していないまま、「年金」を支払っているという方、多いのではないでしょうか?そんな方に向けて、初心者でもわかりやすいように年金制度の基礎知識を解説していきたいと思います!

ところでお兄ちゃんは年金のこと、どれくらい理解してるの?

年金?とりあえず65歳になってからもらえるんだろ?それ以外はあんまり知らないかな…

自分で調べないとわからない分野だもんね!この記事を読んで一緒に勉強しよう!

年金ってそもそも何?

年金制度とは?

まず「年金制度」とは、金銭的な収入を得ることが難しくなった人を対象に長期に渡り、定期的に金銭給付を行う社会保障制度のことを言います。また、皆さんが強制加入している国が運営している年金制度は「公的年金」といいます。

若い時に年金制度に加入して保険料を貯め続けることで、年をとったり、病気やケガで働けなくなった際に年金を受け取ることができます。年金制度はいわば一種の保険と考えてもらって構いません。

「金銭的な収入を得ることが難しくなった人」って高齢者のことを言うの?

いいところに目を付けたね!この「金銭的な収入を得ることが難しくなった人」は高齢者のことだけを指してるんじゃないんだよ!

高齢者のほかにも年金を受け取ることができるってこと?

そういうこと!じゃあ、どんな人が対象になるのか解説するね!

年金受給の対象者

年金受給には「老齢年金」「障害年金」「遺族年金」と大きく分けて3種類あります。それぞれの年金受給対象者は以下のようになっています。

〇老齢年金

ポイント

必要な受給資格期間をを満たした65歳以上の人が受給対象

〇障害年金

ポイント

病気やケガにより、国が定める一定の障害の状態に陥った人が受給対象

〇遺族年金

ポイント

亡くなった被保険者によって生計を維持していた遺族が受給対象

被保険者の分類

被保険者は、職業によって3つ分類に分かれており、それぞれ加入方法や保険料の納付方法が異なります。被保険者の分類を下の表にまとめましたので、ご覧ください。

| 分類 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 加入できる年金制度 | 国民年金 | 国民年金 厚生年金 | 国民年金 |

| 対象者(職業) | 農林漁業者 学生 自営業者 等 | 会社員 公務員 等 | 第2号被保険者に扶養されている配偶者 |

| 届出方法 | 各自治体へ届出 | 勤務先を通じて事業主が届出 | 第2号被保険者の勤務先経由で届出 |

| 保険料納付方法 | 各自で納付 | 勤務先経由で納付(天引き) | 自己負担なし |

国民年金とか厚生年金ってなに?年金は年金じゃないの?

年金にもいくつか種類があるんだよ。そのことについては次の章で紹介するね!

年金の種類には何があるの?

一口に年金といっても、全員が同じ年金に加入しているわけではありません。先ほど紹介した「被保険者」の分類によって加入できる年金が変わってくるのです。

| 分類 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 加入できる年金制度 | 国民年金 | 国民年金 厚生年金 | 国民年金 |

| 対象者(職業) | 農林漁業者 学生 自営業者 等 | 会社員 公務員 等 | 第2号被保険者に扶養されている配偶者 |

| 届出方法 | 各自治体へ届出 | 勤務先を通じて事業主が届出 | 第2号被保険者の勤務先経由で届出 |

| 保険料納付方法 | 各自で納付 | 勤務先経由で納付(天引き) | 自己負担なし |

表の赤字の部分に注目してみましょう。第1号被保険者と第3号被保険者の場合は国民年金にのみ加入可能となっていますが、第2号被保険者の場合には、他の2者にはない「厚生年金」にも加入可能となっていることがわかります。

では、この「国民年金」と「厚生年金」どんな特徴があるのでしょうか?

国民年金の特徴

国民年金は基礎年金とも呼ばれ、ベースとなっている年金のことを言います。なお、日本に住んでいる20歳以上60歳未満の方は、強制的に加入する年金となっています。

保険料は一律

第1号被保険者が支払う、国民年金保険料は一律16,540円(令和2年4月時点)となっており、加入者の収入増減により、保険料が変動することはありません。

保障を受けることができるのは基礎分のみ

国民年金に加入すると「老齢基礎年金」「障害基礎年金」「遺族基礎年金」という3つ保障を受けることができます。この基礎という言葉の通り、国民年金に加入して受け取れる保障1つ1つは基礎分のみとなっているので、この後説明します「厚生年金」に加入できる会社員や公務員に比べて受給額が低いというのが大きな特徴です。

厚生年金の特徴

厚生年金は主に、会社員や公務員が加入する年金制度のことをいいます。この厚生年金保険料の一部に国民年金保険料も含まれていることから、厚生年金に加入しているひとは国民年金にも加入しているともいえます。

保険料が収入によって異なる

厚生年金の保険料は収入によって異なり、以下のような計算式により算出することができます。

厚生年金保険料=「標準報酬月額」×「18.3%(厚生年金保険料率)」

ポイント

標準報酬月額:基本的には毎年4月~6月の3か月間の報酬額の平均をいいます

保障に基礎分だけでなく厚生年金分も上乗せされる

国民年金に加入すると「老齢基礎年金」「障害基礎年金」「遺族基礎年金」という3つ保障を受けることができるということを先ほど説明しましたが、厚生年金に加入すると、この基礎分とは別に「老齢厚生年金」「障害厚生年金」「遺族厚生年金」という国民年金に上乗せされた保障を受けることができます。その点では、「国民年金」にのみ加入している自営業の方と比べると受給額が高いという特徴があります。

保険料は会社(勤務先)と折半

厚生年金保険料は18.3%ですが、実際に被保険者が負担する保険料は9.15%となっています。残りの半分は雇用主である会社(勤務先)が負担しています。

扶養している配偶者を「第3号被保険者」にできる

配偶者の収入が低い(扶養している)際には、その配偶者を「第3号被保険者」にすることができます。配偶者を「第3号被保険者」にするメリットとして、年金保険料の支払いが免除されつつも、国民年金加入者と同等の保障を受けることができるというものがあります。

その他の年金

国民年金や厚生年金などの「公的年金」ほかにも年金は存在します。それを「私的年金」といいます。私的年金は、「公的年金のみの保障では不安!」という方に向けて提供されている私的な年金のことで、以下のようなものがあります。

ポイント

- 確定給付年金(DB)

- 基金型確定給付年金

- 規約型確定給付年金

- 確定拠出年金(DC)

- 個人型確定拠出年金(iDeCo)

- 企業型確定拠出年金

- 厚生年金基金

- 国民年金基金

- 個人年金保険(保険会社の商品)

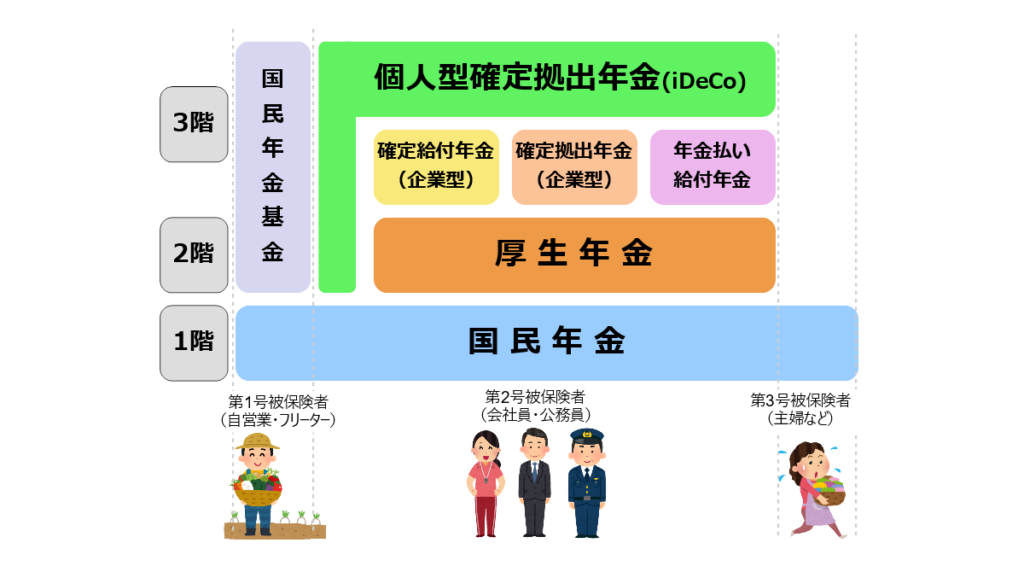

年金の構成

さて、ここまでの説明で年金にはどんな種類があるか分かったかな?

もうばっちりだよ!国民年金と厚生年金と私的年金の3種類だよね!!

そうそう!じゃあ、この3種類の年金がもっと理解できるような構成図を紹介するね!

サラリーマンや公務員などの第2号被保険者の方は、国民年金と厚生年金の両方に加入していることになるので、日本の公的年金制度は一般的に「2階建て構造」と呼ばれています。また「私的年金」を組み合わせることで「3階建て構造」に変更変更することができます。

第1号被保険者の方や、第2号被保険者でも公的年金だけでは不安が残る方は、余裕を持った老後生活を送るために、iDeCoなどの「私的年金」を利用していきましょう。

ポイント

iDeCo:節税をしながら老後資金を投資運用によって作ることができる私的年金のこと

合わせて読みたい

年金ってどれくらいもらえるの?

いざ自分が年金を受給する立場になったら、どのくらいの年金を受け取れるのでしょうか?今回は「国民年金」「厚生年金」の平均受給額をまとめましたので、参考にしてください。

| 国民年金 | 厚生年金 | |

| 平成26年度 | 54,497 | 144,886 |

| 平成27年度 | 55,244 | 145,305 |

| 平成28年度 | 55,464 | 145,638 |

| 平成29年度 | 55,615 | 144,903 |

| 平成30年度 | 55,809 | 143,761 |

平成26年度から平成30年度までの間で国民年金にのみ加入している方の受給額平均は55,326円/月、厚生年金に加入している方の受給額平均は144,899円/月という結果となっており、約2.6倍もの差が生じることがわかります。

国民年金にも上乗せができる

あなたは月に55,326円で生活ができるでしょうか?「できないことはない!」という方もいるかもしれませんが、老後は何かとお金がかかるものです。そんな国民年金加入者の方に国民年金に上乗せできる制度をご紹介します。

付加年金制度

付加年金とは毎月の国民年金保険料に400円をプラスすることで将来受け取れる年金額を増やすことができる制度のことをいい、以下のような計算から毎年の年金額に付加される金額を算出することができます。

ポイント

200円×付加年金を納めた月数=毎年の年金額に付加される金額

つまり、付加年金を40年間続けた場合、400円×12ヵ月×40年=96,000円なので、毎年の年金額に96,000円がプラスされることになるのです。単純計算で2年で元が取れてしまうような制度なので、第1号被保険者の方はぜひ加入を検討してみてはいかがでしょうか?

小規模企業共済

小規模企業共済は個人事業主には用意されていない「退職金」を自分自身で積み立てて用意するという制度です。掛金が全額所得控除となるメリットも兼ね備えていることから、節税効果も期待できる自営業者にぴったりな制度だといえます。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)も自分自身で「退職金(老後資金)」を積み立てるという点では、小規模企業共済と同じです。では何が違うのかというと、iDeCoの場合は拠出した掛金を、株式などの投資信託に投資・運用ができ、その分、小規模企業共済と比較して大きなリターンが見込めるのです。

ですが、iDeCoにもメリット・デメリットが存在しますので、よく検討してから加入するかどうか決めることをオススメします。

合わせて読みたい

まとめ:老後資金のことを考えよう

俺も老後のことを考え直すきっかけになったよ!ありがとう!

豊かな老後にしたいと思う気持ちはだれでも一緒だもんね!自分の老後のことだから真剣に考えないとね!

最後に、今回解説した内容の中で重要なポイントをまとめます。これらのポイントを踏まえたうえで、老後の生活費を年金だけで補うことができるのか十分に検討してください。そして必要により、私的年金への加入も併せて検討することをおすすめします。

まとめ

年金には「公的年金」と「私的年金」がある

公的年金には「国民年金」と「厚生年金」がある

被保険者は「第1号被保険者」「第2号被保険者」「第3号被保険者」に分けられる

個人年金保険料は一律16,540円

厚生年金保険料は「標準報酬月額」×「18.3%(厚生年金保険料率)」で求めることができる

年金を2階建てにも3階建てにもできる私的年金がある