こんにちは!兄弟日記のユウ(弟)です!

今回は、投資をする上で必ず覚えておきたい単利と複利の違いを徹底解説していきます!投資経験のない人にも重要な内容となっていますので是非ご覧になってください!

お兄ちゃんは単利と複利の違いちゃんとわかってる?

単利も複利もどっちもわからん…

じゃあ、まずは単利と複利の説明から入ることにするよ。

単利と複利の違いってなに?

まずは、単利と複利の違いについて解説していきたいと思います。

利息(金利)の計算

利息(金利)の計算には大きく分けて2通りあります。1つが単利計算、そしてもう1つが複利計算です。

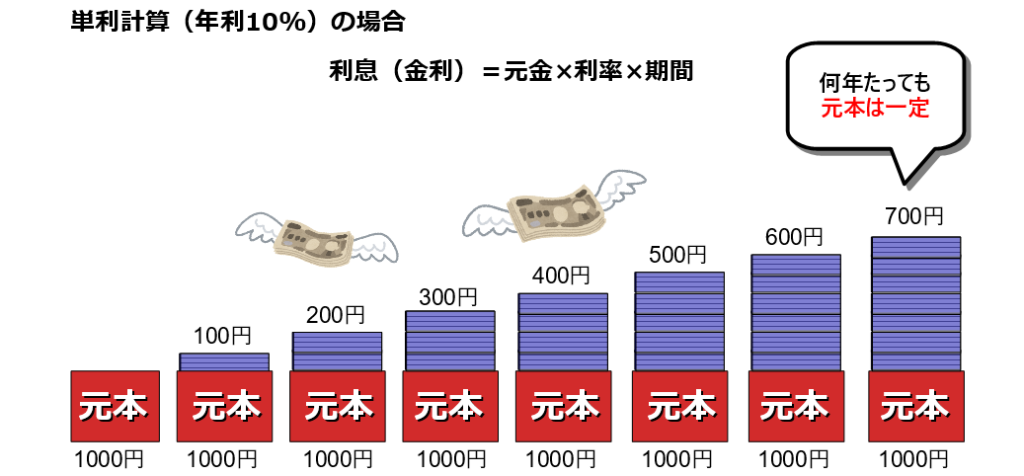

単利計算

単利計算の場合、利息(金利)計算式は以下のようになります。

利息(金利)=元金×利率×期間

計算式の通り、単利計算の場合は単純に期間に利率を掛けることで利息(金利)を算出しています。

単利計算

単純に期間に利率を掛けることで利息(金利)を算出するため、長期間にわたり貸していても年間の利息は同じ

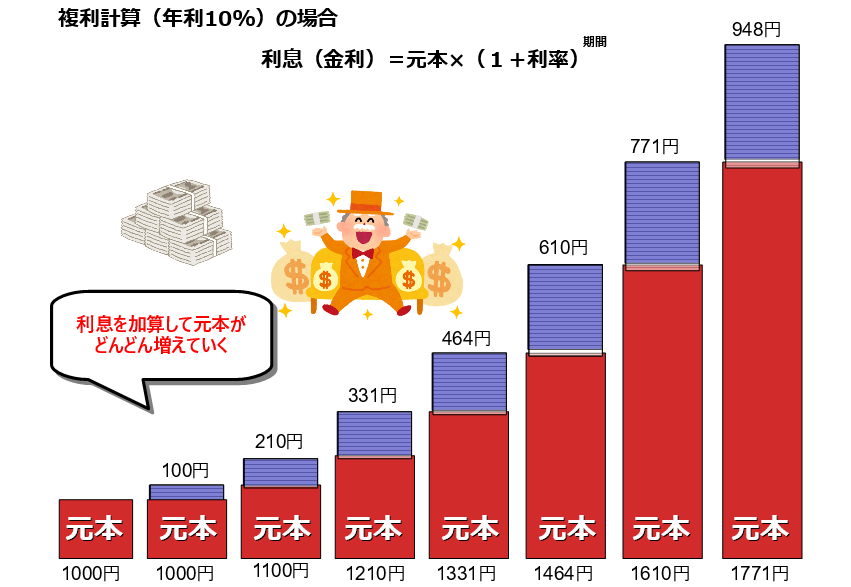

複利計算

対して複利計算の場合、利息(金利)計算式は以下のようになります。

利息(金利)=元本×(1+利率)期間

計算式の通り、複利計算の場合は単利計算の時と違い、元本についた利息に対して更に利息が付いていることがわかります。

複利計算

元本についた利息に対して更に利息が付くため、長期間にわたり貸していると年々利息が増えていく

単利と複利での受け取れる利息の違い

単利と複利では長期間にわたり貸していると受け取れる利息が大きく変わることを説明してきましたが、いったいどれほどの差が生まれるのでしょうか?

1000円を金利10%で7年間、運用した場合、単利と複利でどれくらいの差が出るかみてみましょう。

単利における利息の推移

1000円を金利10%で7年間、運用した場合の単利における利息の推移がこちらです。

単利計算の計算式は「利息(金利)=元金×利率×期間」なので1年後から7年後の利息は以下のようになります。

ポイント

1年後:1000円×10%=100円

2年後:1000円×10%=100円

3年後:1000円×10%=100円

4年後:1000円×10%=100円

5年後:1000円×10%=100円

6年後:1000円×10%=100円

7年後:1000円×10%=100円

そして最終的に手元に残る元本と利息の合計は1700円という結果となります。

複利における利息の計算

次に1000円を金利10%で7年間、運用した場合の複利における利息の推移がこちらです。

ポイント

1年後 1000円×10%=100円

2年後 (1000円+100円)×10%=110円

3年後 (1000円+100円+110円)×10%=121円

4年後 (1000円+100円+110円+121円)×10%=133円

5年後 (1000円+100円+110円+121円+133円)×10%=146円

6年後 (1000円+100円+110円+121円+133円+146円)×10%=161円

7年後 (1000円+100円+110円+121円+133円+146円+161円)×10%=177円

たった1000円なのにこんな差が生まれるんだ!

そうなんだよ!もっと長い年月運用した時のことを考えると恐ろしい差だよね!

単利と複利の実例

この章では、実際に単利や複利がどの場面で使われているのか見ていきましょう。

単利の実例

まずは「単利」の実例から見ていきましょう。

単利で1番連想されやすいのが「個人向け国債」です。

個人向け国債の場合は、預けた元本の金利を半年に1回(年2回)受けることになっているので、元本自体に変動がありません。元本自体に変動がないということは

先ほども説明で使用した、この図のように長期間運用していても毎年受け取れる金利も一定となるわけです。

よって「個人向け国債」は単利であるといえるのです。

複利の実例

次に複利の実例を見ていきましょう。

複利と聞いて1番連想されやすいのが、やはり金融機関への「預金」なのではないでしょうか?

金融機関への預金の場合、毎年つく金利がそのまま自分が預金している元本に付加される形となっています。利息が元本に付加されるということは、

複利の説明でも使用した、この図のように長期間にわたり預けていると年々金利が増えていくようになるわけです。

よって、金融機関への「預金」は複利であるといえるのです。

預金が複利なのか!じゃあ、預金だけやってれば最強じゃん!

確かに預金は複利なんだけど、複利だから預金が最強とはならないのが現実なんだよ…そもそも預金の金利が低すぎるのが問題なんだ。

じゃあ、何がいいんだ…

複利と相性の良い金融商品

利率の低すぎる商品には向いていない

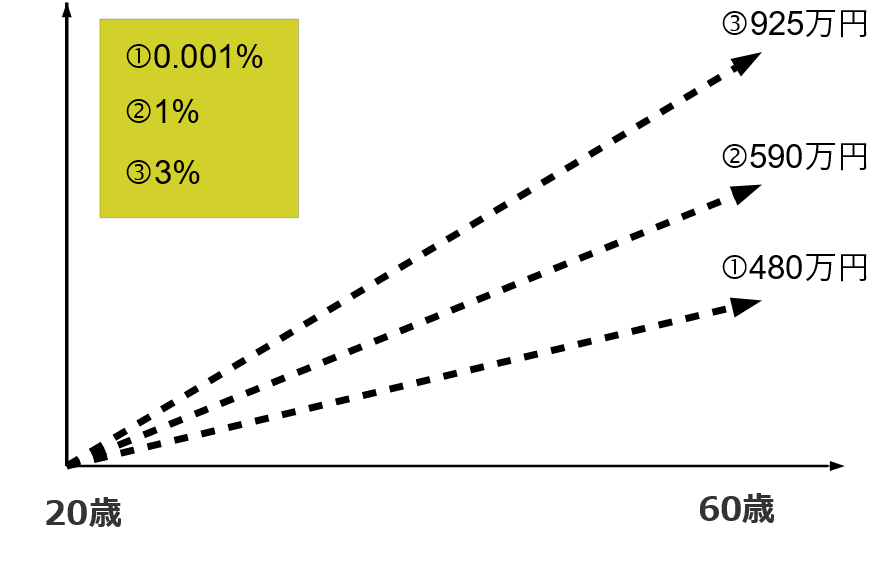

20歳から60歳まで毎月1万円を積み立てた場合の利率毎の積立金額を比較した図がこちらになります。

先ほど、複利の実例として「預金」を例に挙げましたが、預金は金利が0.001%程度と低すぎて金利を元本に付加するという複利の強みを生かせません。

よって利率がある程度見込めるような金融商品を選ぶ必要があります。

複利は長期投資に向いている

複利の計算式をおさらいしていきましょう。複利の計算式は以下の通りです。

利息(金利)=元本×(1+利率)期間

単利の場合、元本とその利率に乗する形であった「期間」が、複利の場合だと、元本とその利率にべき乗する計算式となっていることがわかると思います。

その分、運用する期間が長くなればなるほど、複利の効果が増大するということなので、複利を最大限生かすには長期投資が一番最適な運用方法であると言えます。

複利の効果を活かす最適な金融商品

ここまでで「長期+ある程度の利率が期待できる積立投資」という条件が複利の効果を最大限に引き出すことが分かったと思います。

ここで、私が思う複利の効果を活かす最適な金融商品を紹介します。

長期投資に最適な金融商品

- iDeCo

- つみたてNISA

- 投資信託の積立

- 変額保険

その中でも、特におすすめなのが「iDeCo」「つみたてNISA」です。

iDeCoとは?

iDeCoを一言で表すと「節税をしながら老後資金(年金)を形成することができる制度」です。

iDeCoでは自分が指定した金額を毎月拠出し、投資信託を積み立てていきます。株式等の投資信託を積み立てているため、通常の預金とは比べ物にならないほどのリターンを得られる可能性があります。(もちろんその逆の可能性もある)

しかも、iDeCoでは、拠出した掛金がすべて所得控除の対象になるので、毎月支払っている所得税を軽減することができるのです。その他iDeCoのメリットを以下にまとめたので参考にしてください。

iDeCoのメリット

- 掛金が全額所得控除となる

- 運用益がすべて非課税となる

- 受取時にも一定額が非課税となる

- 死亡時や病気、怪我の備えになる

- 投資商品が自分で選べる

今読みたい記事

つみたてNISAとは?

通常、投資信託を積み立てて得られる利益(運用益)には税金がかかります。ですが、つみたてNISAの口座で投資信託を積み立てた場合の利益(運用益)には、最大20年間税金がかかりません。

また、iDeCoと異なり、いつでも積立金を引き出せるというメリットもあります。

つみたてNISAのメリット

- 小額から投資が可能

- 運用益がすべて非課税となる

- 通常の投資と比べてリスクが少ない

まとめ:老後の資金のことを考えよう

なるほど!複利の力を活かすには、「長期的+ある程度の利率が期待できる積立投資」が向いてるって訳だね!

そういうことだよ!お兄ちゃんもiDeCoやつみたてNISAデビューしなきゃね!

今回は単利と複利の違いから複利の効果を最大限発揮するための金融商品まで解説していきました。複利の効果を最大限発揮するためには「長期+ある程度の利率が期待できる積立投資」が必要不可欠であるということがわかっていただけたかと思います。

あなたも老後資金の確保のために「iDeCo」や「つみたてNISA」などを始めてみてはいかがでしょうか?

では、また次の記事で!

今読みたい記事