こんにちは!兄弟日記のユウ(弟)です!

今回は「企業型DCとiDeCoってどっちの方がお得なの?どんな違いがあるの?」という方に向けて企業型DCとiDeCo違いを徹底解説したうえで、それぞれの精度がどんな方に向いているのかも徹底解説していきたいと思います。

ところでお兄ちゃんは企業型DCって知ってる?

iDeCoは知ってるんだけど企業型DCは聞いたことないな…

iDeCoのことは前の記事でも紹介したもんね!じゃあ、まずは企業型DCについて簡単に解説していくね。

今読みたい記事

そもそも企業型DCってなに?

企業型DC(Defined Contribution Plan)とは「企業型確定拠出年金」の略称のことを言います。

iDeCo(個人型確定拠出年金)同様に皆さんが加入している国民年金や厚生年金などの公的年金にプラスして給付を受けることができる私的年金のひとつとして考えていただければ大丈夫です。

iDeCo(個人型確定拠出年金)の場合は、会社から給与をもらった後の所持金から自分で掛金を拠出しますが、企業型DC(企業型確定拠出年金)の場合は、受け取るはずの給料から企業が掛金を拠出するという点が根本的な違いです。

企業型DCは企業側が掛金を拠出する!

企業型DCの特長

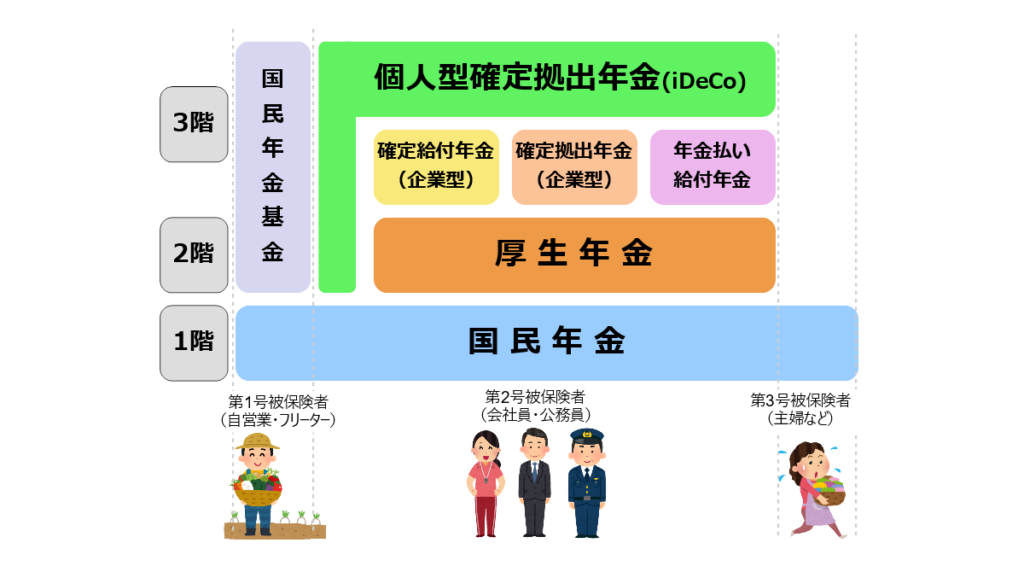

企業型DC(企業型確定拠出年金)は上の図のように3階部分に相当し、以下のような特徴が存在します。

企業型DCの特長

- 毎月定額を掛金として積み立てる

- 税制上の優遇がある

- 積立期間は原則60歳まで

- 原則60歳まで引き出しができない

- 運用主体は企業のため、企業が運営管理機関を選定する

- 運用先の投資信託は自分で決める

赤字の部分がiDeCo(個人型確定拠出年金)と合致している特長です。ほとんどの特長がiDeCoと被っていますが細かな違いが多々ありますので、細かな違いについては次の章で詳しく解説していきます。

企業型DCとiDeCoの違い

まずは企業型DCとiDeCoの比較表を作成しましたので、そちらをご覧ください。

| 比較項目 | iDeCo | 企業型DC |

|---|---|---|

| 加入権利者 | 国民ほぼ全員 | 企業型DCが用意されている会社の社員 |

| 掛金上限額 | 12000〜68000円 | 27500円 or 55000円 |

| 拠出方法 | 自分の口座から拠出 | 会社から給料天引き |

| 金融機関の選択 | 自分で選択 | 会社が選択 |

| 運用商品の選択 | 自分で選択 | 自分で選択 |

| 口座管理手数料 | 自分で支払 | 会社が負担 |

| 加入の手続き | 個人で手続き | 会社手続き |

| 社会保険料 | 軽減できない | 軽減できる |

詳細まで見ていくとこんなにも多くの違いがあります。これらの違いについて1つずつ丁寧に解説していきます。

加入権利者の違い

| iDeCo | 企業型DC |

|---|---|

| 国民年金第1号被保険者 国民年金第2号被保険者 国民年金第3号被保険者 | 企業型DCが用意されている会社の社員 |

まず1つ目の違いは「加入権利者(加入できる人)」の要件です。

iDeCoの場合は「国民年金第1号被保険者」「国民年金第2号被保険者」「国民年金第3号被保険者」と国民のほぼ全員が加入の対象となっていますが、企業型DCの場合は「企業型DCが用意されている会社の社員」が加入の対象として指定されています。

すなわち、企業型DCは限られた会社員しか加入が認められていない私的年金なのです。現在、企業型DCを導入している企業数は26,000社を越え、今後ますます拡大していくことが予想されます。

企業型DCへは企業型DCが用意されている会社員しか加入することができない!

掛金上限額の違い

| iDeCo | 企業型DC |

|---|---|

| 自営業者やその家族:月額68,000円 会社員:最大月額23,000円 公務員:月額12,000円 専業主婦(夫):月額23,000円 | 27500円 or 55000円 |

2つ目の違いは「掛金上限額」です。

iDeCoの場合、掛金上限額は表のようになっており会社員の掛金上限額は最大23,000円です。企業型DCの場合は、「他の企業年金(確定給付年金等)を併用している企業」では月額27,500円、「企業型DCのみ運用の企業」では月額55,000円といずれにせよiDeCoよりも掛金上限額が高いことがわかります。

「他の企業年金(確定給付年金等)を併用している企業」も続々と企業型DC1本に絞り始めていることからすると掛金上限額は月額55,000円になっていくと考えていいでしょう。

企業型DCの方が掛金に対する自由度が高い!

拠出方法の違い

| iDeCo | 企業型DC |

|---|---|

| 自分の口座から拠出 | 給料から天引き |

3つ目の違いは「掛金の拠出方法」です。

iDeCoの場合は、自分が加入手続きをした金融機関に自らの口座から決められた額を拠出しますが、企業型DCの場合は、会社が加入手続きした金融機関に私たちが受け取るはずの給与から決められた額を天引きして拠出します。そのため、自分の口座から拠出するiDeCoと比較すると拠出忘れのリスクが少ないというメリットがあります。

ここで注意したいのは、会社によって拠出のタイミングが異なるという点です。きっちりと毎月決められた額を定額で天引きしてくれる会社もあれば、1年に2回ボーナス(賞与)のタイミングで6か月分を一気に天引きする会社もありまます。

毎月5万円を天引きされるのと半年に1度30万円を天引きされるのとでは精神的にかなり違ってきますので、その点はよく確認しておいた方が良いかと思います。ちなみに私の会社は後者でした…。

企業型DCの方が給料天引きという点では拠出忘れのリスクが少ない!

金融機関の選択権

| iDeCo | 企業型DC |

|---|---|

| 自分で選択 | 会社が選択 |

4つ目の違いは「金融機関の選択方法」です。

iDeCoの場合は、自分の好きな金融機関を選択することができます。企業型DCの場合は、すでに金融機関を会社が選択しています。

ここで問題となる点は、その金融機関で取り扱っている商品(投資信託等)に自分が運用したい商品があるかどうかです。いくら運用益が非課税などの税制上の優遇があったとしても自分が運用に成功すると見込んだ商品に投資できないのであればやる必要がないと個人的には思います。

そういった点では無理に企業型DCを選択するのではなく、iDeCoを活用して自分が投資したい商品が豊富にそろっている金融機関を選択したほうが有意義ではあると思います。

企業型DCでは金融機関の選択ができない

口座管理手数料の負担先

| iDeCo | 企業型DC |

|---|---|

| 自分で支払 | 会社が負担 |

5つ目の違いは「口座管理手数料の負担先」です。

確定拠出年金で資産運用する際には各種手数料がかかってきます。iDeCoで運用する際の各種手数料を表にまとめましたのでご覧ください。

| 支払時期 | 支払先 | 手数料 |

| iDeCo加入時 | 国民基金連合会 | 2,829円 |

| 運用中(毎月) | 国民基金連合会 | 105円 |

| 運用中(毎月) | 信託銀行 | 66円 |

| 運用中(毎月) | 楽天証券 | 0円 |

| iDeCo給付時(毎回) | 信託銀行 | 440円 |

業界最低水準の手数料である楽天証券でもこれほどの手数料がかかります。iDeCoの場合は、これら手数料をすべて加入者個人が負担する必要がありますが、企業型DCの場合は、これら手数料はすべて会社が負担してくれるというのが基本となっています。

但し、運用時に発生する手数料である「信託報酬」はiDeCo同様、個人負担となっていますので、その点は注意してください。

企業型DCでは各種手数料を企業が負担してくれる!

加入手続きの違い

6つ目の違いは「加入手続き」です。

iDeCoの場合は、加入者本人が運用したい商品を取り扱っている金融機関へ加入手続きをします。企業型DCの場合は、会社に加入申請をすれば会社が勝手に加入の手続きを進めてくれるので非常に楽です。

iDeCoよりも企業型DCの方が加入割合の高い理由として、この違いが大きく関わってきていると個人的には思います。iDeCoの加入手続きは非常に面倒なため、その処理を会社が引き受けてくれるのは大きな負担軽減となります。

加入手続きを会社が引き受けてくれるためiDeCoと比べて簡単に加入できる!

社会保険料の軽減ができるかどうか

| iDeCo | 企業型DC |

|---|---|

| 軽減できない | 軽減できる |

7つ目の違いは「社会保険料が軽減できるかどうか」です。個人的にはこの違いが一番大きいのではないかと思うくらいの違いです。

iDeCoの場合には、社会保険料が算出された後の手取り額から掛金を拠出するため、社会保険料の軽減は望めません。ただ、企業型DCの場合には、給与から天引きされることにより社会保険料が算出される前に掛金が拠出されるため、社会保険料の軽減が見込めるのです。

企業型DCでは社会保険料の軽減が見込める!

社会保険料の軽減?よくわからない…。

今の説明で理解できる人は相当金融リテラシーの高い人だよね!詳細は次の章で説明するから安心して!

企業型DCで社会保険料の軽減が可能?

企業型DCでは社会保険料の軽減が見込めることは前章で説明しましたが、社会保険料が軽減されると何がいいのでしょうか?また、どういった流れで社会保険料が軽減されるのでしょうか?この章では、そこら辺の詳細な部分の解説をしていきたいと思います。

社会保険料が軽減されると何が良いの?

まず、社会保険料が軽減されることのメリットを解説していきます。

サラリーマンが会社からもらえる給与には様々な税金や社会保険料等が掛かってきます。それらを引かれて手元に残ったお金(手取り額)のことを「可処分所得」と言います。簡単な数式で表すと以下のような式になります。

可処分所得=給与-(税金+社会保険料)

この可処分所得(手取り額)を増やすことがサラリーマンがより豊かに暮らすために必要な使命となります。

可処分所得を増やす手段

- もらえる給与額を増やす

- 税金を減らす(節税する)

- 社会保険料を削減する

これを見てピンときましたか?そう可処分所得を増やす1つの手段に社会保険料の削減があるのです。

すなわち、社会保険料の軽減には可処分所得(手取り額)を増やす効果があるということです。

社会保険料の決まり方(基礎知識)

社会保険料の中で「健康保険料(介護保険料)」「厚生年金保険料」「雇用保険料」の3種類が個人に負担がかかる社会保険料です。そのうち「健康保険料(介護保険料)」「厚生年金保険料」は標準報酬月額を用いて計算をします。

健康保険料と介護保険料の計算式は以下のようになっています。(保険料率は全国健康保険協会の東京都を参考にしています)

健康保険料(40歳未満)の計算式

健康保険料=標準報酬月額×保険料率(9.84%)

※保険料率は加入する健康保険協会や地域によって異なります。

介護保険料(40歳~64歳)の計算式

介護保険料=標準報酬月額×保険料率(11.64%)

※保険料率は加入する健康保険協会や地域によって異なります。

厚生年金保険料の計算式は以下のようになっています。

厚生年金保険料の計算式

厚生年金保険料=標準報酬月額×厚生年金保険料率(18.3%)

※厚生年金保険料率は令和3年現在のもの

標準報酬月額とは?

標準報酬月額は基本的に毎年4月~6月の報酬額の平均のことをいいます。

なるほど!だから会社の先輩たちは4月から6月の間は残業してかないのか!

でも特例で随時改訂って仕組みがあるから基本的には1年間の収入の平均が計算されちゃうんだよ。

また、8月以降に受け取る賃金が大幅に増減したときには「随時改定」が行われ、実態とあった標準報酬月額へと改訂されます。

企業型DCで社会保険料が軽減される仕組み

企業型DCで社会保険料が軽減される仕組みを「企業型DCに加入していない人」と「企業型DCに加入している人」に分けて具体例を用いて解説していきます。

企業型DCに加入していない場合

具体例(企業型DCに加入していない人)

- 職業:サラリーマン

- 年齢:42歳

- 月額報酬(月の給与)

- 4月:40万円

- 5月:38万円

- 6月:42万円

- 介護保険料率は11.64%

- 厚生年金保険料率は18.3%

- 企業型DCに加入していない

①標準報酬月額の算出

具体例の場合、4月から6月の月額報酬(給与)の平均は40万円であることから、標準報酬月額は40万円ということになります。

②介護保険料の算出

具体例の場合、年齢が42歳ということで介護保険に加入する義務があります。(健康保険料の支払いは不要)介護保険料の計算式は以下の通りです。

介護保険料(40歳~64歳)の計算式

介護保険料=標準報酬月額×保険料率(11.64%)

※保険料率は加入する健康保険協会や地域によって異なります。

この計算式に先ほど算出した標準報酬月額「40万円」を代入すると、

介護保険料=40万円(標準報酬月額)×11.64%(保険料率)=46,560円

となるので、1年間に支払うべき介護保険料は46,560円ということになります。

③厚生年金保険料の算出

厚生年金保険料の計算式は以下の通りです。

厚生年金保険料の計算式

厚生年金保険料=標準報酬月額×厚生年金保険料率(18.3%)

※厚生年金保険料率は令和3年現在のもの

この計算式に先ほど算出した標準報酬月額「40万円」を代入すると、

厚生年金保険料=40万円(標準報酬月額)×18.3%(保険料率)=73,200円

となるので、1年間に支払うべき厚生年金保険料は73,200円ということになります。

④社会保険料の合算

企業型DCに加入していない場合にかかる社会保険料は

社会保険料=46,560円(介護保険料)+73,200円(厚生年金保険料)=119,760円

総額で119,760円となります。

※今回は標準報酬月額に関わる健康(介護)保険料と厚生年金保険料の算出しかしていませんが、本来は雇用保険料も個人で負担する社会保険料のひとつなので、雇用保険料も合算する必要があります。

企業型DCに加入している場合

具体例(企業型DCに加入している人)

- 職業:サラリーマン

- 年齢:42歳

- 月額報酬(月の給与)

- 4月:40万円

- 5月:38万円

- 6月:42万円

- 介護保険料率は11.64%

- 厚生年金保険料率は18.3%

- 企業型DCに加入している

- 月額55,000円(満額)の拠出

①標準報酬月額(企業型DC加入後)の算出

具体例の場合、4月から6月の月額報酬(給与)の平均は40万円ですが、企業型DCで月額55,000円を拠出していることから、55,000円が丸々給与から減額されることになるので

標準報酬月額(企業型DC加入後)=40万円(企業型DC加入前の標準報酬月額)-55,000円(企業型DCにおける月の拠出額)=345,000円

以上の計算により、企業型DCに加入している人の標準報酬月額は34,5000円ということになります。

②介護保険料(企業型DC加入後)の算出

先ほどの計算と同様に、介護保険料の計算式に企業型DC加入後の標準報酬月額「345,000円」を代入すると、

介護保険料(企業型DC加入後)=345,000円(企業型DC加入後の標準報酬月額)×11.64%(保険料率)=40,158円

となるので、企業型DC加入後における1年間に支払うべき介護保険料は40,158円ということになります。

③厚生年金保険料(企業型DC加入後)の算出

先ほどの計算と同様に、厚生年金保険料の計算式に企業型DC加入後の標準報酬月額「345,000円」を代入すると、

厚生年金保険料(企業型DC加入後)=345,000円(企業型DC加入後の標準報酬月額)×18.3%(保険料率)=63,135円

となるので、企業型DC加入後における1年間に支払うべき厚生年金保険料は63,135円ということになります。

④社会保険料(企業型DC加入後)の合算

企業型DCに加入している(毎月55,000円を拠出している)場合にかかる社会保険料は

社会保険料(企業型DC加入後)=40,158円(介護保険料)+63,135円(厚生年金保険料)=103,293円

総額で103,293円となります。

※今回は標準報酬月額に関わる健康(介護)保険料と厚生年金保険料の算出しかしていませんが、本来は雇用保険料も個人で負担する社会保険料のひとつなので、雇用保険料も合算する必要があります。

企業型DCに加入している場合と加入していない場合の比較表

先ほど計算した企業型DCに加入していない具体例と加入している具体例を以下の表により比較しましたので、ご覧ください。

※今回は標準報酬月額に関わる健康(介護)保険料と厚生年金保険料の算出しかしていませんが、本来は雇用保険料も個人で負担する社会保険料のひとつなので、雇用保険料も合算する必要があります。

| 比較項目 | 企業型DCに加入してない | 企業型DCに加入してる |

|---|---|---|

| 企業型DC月額拠出額 | 0円 | 55,000円 |

| 標準報酬月額 | 400,000円 | 34,5000円 |

| 健康(介護)保険料 | 46,560円 | 40,158円 |

| 厚生年金保険料 | 73,200円 | 63,135円 |

| 社会保険料合算 | 119,760円 | 103,293円 |

これにより、今回の具体例では「企業型DCに入っている人」は「企業型DCに入っていない人」よりも年間16,467円も社会保険料が安くなるということがわかりました。

社会保険料が安くなるのには代償がある

企業型DCに加入すると社会保険料が軽減されるというのは手取り額を増やすという点では非常に惹かれる内容ですが、これにも全くデメリットがないというわけではないのです。

具体的には以下のようなデメリットが挙げられます。

社会保険料が減るデメリット

- 老齢厚生年金給付の減額の恐れがある

- 失業保険の減額の恐れがある

- 健康保険給付の減額の恐れがある

- 傷病手当金

- 出産手当金

まとめ

今回は企業型DCとiDeCoの違いから社会保険料が軽減できる仕組みまで徹底解説してきました。最後に「企業型DC」と「iDeCo」どんな方がどちらに向いているのかを紹介して終わりたいと思います。

企業型DCに向いている人

- 毎月23,000円以上積み立てたい人

- 積み立て忘れ(口座の残高が足りない)しそうな人

- 口座管理手数料を自己負担したくない人

- 加入手続きに手間を掛けたくない人

- 社会保険料を軽減したい人

iDeCoに向いている人

- 毎月23,000円以上積み立てない人

- 運用する金融機関を自分で選びたい人

- 運用する商品を豊富なラインナップから選びたい人

企業型DCとiDeCoの違いが良くわかったよ!

皆さんのためになれたならうれしいな!それではまた次の記事で!