こんにちは!兄弟日記のユウ(弟)です!

皆さんには、扶養しているお子さんはいらっしゃいますか?もし、いるのであれば、そのお子さんのバイト収入についてよ~く把握しておく必要があります。「なにも把握できていない!」という方は、この記事を読んで、しっかりと扶養控除のことを一緒に勉強していきましょう!

ところでお兄ちゃんは扶養控除って知ってる?

扶養控除くらい知ってるよ!扶養家族がいる場合は、税金が控除されるんだろ?

じゃあ、扶養内の子供がバイトで103万円以上の収入を得てしまったらどうなると思う?

子供だし扶養家族のままなんじゃないか?

子供だから扶養から外れないという考えはNGだよ!そうなった場合は扶養控除を受けられなくなるんだ!

今回は、扶養内の子供が扶養から外れてしまうとどうなるのか解説していきたいと思います。

扶養控除とは?

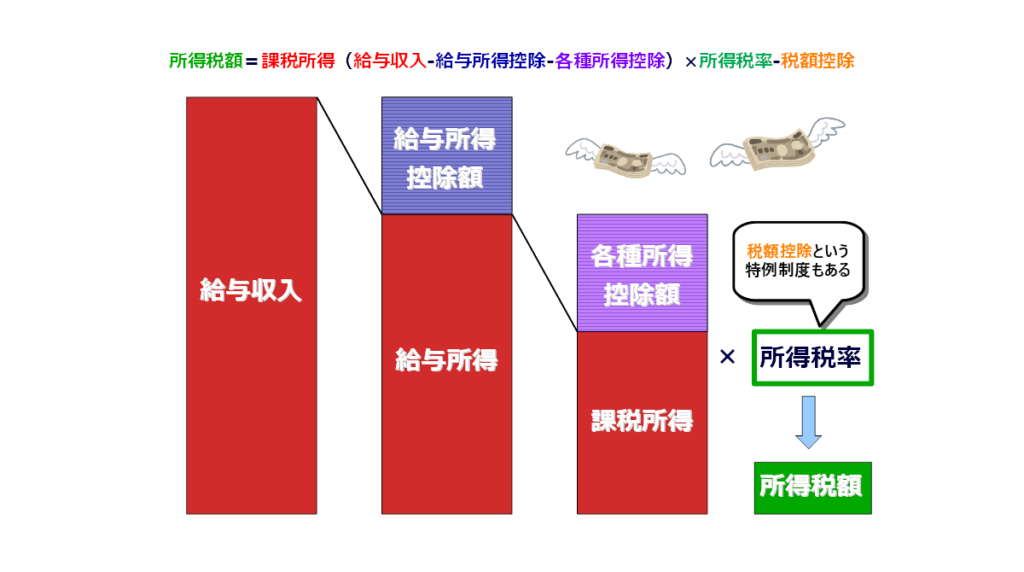

まず、扶養控除とは何なのか説明していく前に、扶養控除と大きく関わりのある所得税について解説していきます。

所得税とは?

所得税とは、個人の所得にかかる税金のことで、1年間のすべての所得に対して所得控除を引いた課税所得にそれぞれの税率をかけて所得税額を算出します。

より理解しやすいように会社員を例にした「所得税算出の流れ」の図を貼っておきます。

所得控除の種類

課税所得を計算するのに各種所得控除を差し引く必要があります。所得控除が多ければ多いほど、課税所得が少なくなるので所得税額も減るということになります。

認められている所得控除は以下の通り、全15種類あります。

所得控除の一覧

- 基礎控除

- 医療費控除

- 雑損控除

- 寄付金控除

- 生命保険料控除

- 地震保険料控除

- 配偶者

- 配偶者特別控除

- 扶養控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

この所得控除の1つに「扶養控除」があるというわけです。

扶養控除とは?

所得控除を一言で説明するとこうです。

扶養控除とは

納税者に控除対象扶養親族となる人がいる場合に、一定の金額の所得控除が受けられる制度のこと

控除対象扶養親族?なにそれ?

これだけではわからない人もいるよね。もっと丁寧に説明するね。

扶養親族

扶養親族とは、その年の12月31日時点で下記の4項目に該当する人のことを言います。(出典:国税庁)

ポイント

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは、白色申告者の事業専従者でないこと

控除対象扶養親族

扶養親族のなかに控除対象扶養親族がいる場合のみ、扶養控除を受けることができます。

では、控除対象扶養親族とはいったいどのような親族を指すのでしょうか?

控除対象扶養親族

扶養親族のうち、その年の12月31日時点で16歳以上の人をいう

なるほど!つまり、16歳以上の人を扶養していれば扶養控除を受けることができるわけか!

それぞれの扶養控除額

16歳以上の扶養親族のことを控除対象扶養親族と説明しましたが、その控除対象扶養親族の年齢や同居の有無等によって控除される金額が異なります。以下の表にそれぞれの控除額をまとめました。

| 控除対象扶養親族の区分 | 控除額 | |

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族(※1) | 63万円 | |

| 老人扶養親族(※2) | 同居老親等以外の者 | 48万円 |

| 同居老親等(※3) | 58万円 | |

特定扶養親族(※1)とは

控除対象扶養親族のうち、その年の12月31日時点の年齢が19歳以上23歳未満の人をいう

老人扶養親族(※2)とは

老人扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人をいう

同居老親等(※3)とは

同居老親等とは、老人扶養親族のうち、納税者又はその配偶者の直系の尊属(父母・祖父母など)で、納税者又はその配偶者と普段同居している人をいう

控除対象扶養親族が老人ホーム等へ入所している場合には、その老人ホームが居所となるから、同居しているとはいえないよ!

扶養内の子供が103万円以上稼いだら?

それでは、今回の本題である「扶養内の子どもがバイトで103万円以上稼いだらどうなるか」について解説していきたいと思います。

103万円という根拠は?

先ほど説明した扶養親族の定義をおさらいしましょう。

ポイント

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは、白色申告者の事業専従者でないこと

項目の3つ目に年間の合計所得金額が48万円以下であることという条件があります。

給与のみの場合、給与所得控除の55万円(1,625,000円まで)を差し引くことができるので「48万円(合計所得金額)+55万円(給与所得控除)=103万円」ということになるわけです。

なるほど!だから103万円を超えると扶養親族ではなくなっちゃうのか!

子供が扶養から外れた場合の損失

では、もし扶養内の子供がバイトで103万円以上稼いでしまって扶養から外れた場合、納税者にはどれほどの損失が出るのでしょうか?具体例を挙げて解説していきます。

今回の条件

- 課税所得300万円(扶養控除額を反映後)

- 20歳の子供あり(扶養控除額:63万円)

- その他控除なし

扶養控除を受けることができた時の所得税

まず、扶養控除を受けることができた時の所得税の計算をしていきます。

課税所得300万円の場合は、以下の「所得税額速算表」の赤枠の部分に該当します。

これにより、所得税の計算式は「所得税=課税所得×所得税率ー控除額」なので、

所得税=300万円(課税所得)×10%(所得税率)-97,500円(控除額)=202,500円

よって、扶養控除を受けることができる場合の所得税は202,500円ということになります。

扶養控除を受けることができなかった時の所得税

つぎに、扶養内の子供がバイトで103万円以上稼いでしまって扶養から外れた場合の所得税を計算していきます。

20歳の扶養親族は「特定扶養親族」に該当するため、扶養控除額は「63万円」となります。この扶養控除が受けられなくなるということは課税所得はこの63万円を付加した「363万円」ということになります。

課税所得363万円の場合は、以下の「所得税額速算表」の赤枠の部分に該当します。

これにより、所得税の計算式は「所得税=課税所得×所得税率ー控除額」なので、

所得税=363万円(課税所得)×20%(所得税率)-427,500円(控除額)=298,500円

よって、扶養控除を受けることができなかった場合の所得税は298,500円ということになります。

実質的な損失

扶養控除を受けることができる場合の所得税は202,500円、扶養控除を受けることができなかった場合の所得税は298,500円という計算結果となりました。

住民税の場合、「特定扶養親族」の控除額は「45万円」なので、単純計算で「45万円×10%(住民税率)=45,000円」が加算することになります。

すなわち、扶養内の子供がバイトで103万円以上稼いだら、その親である納税者は141,000円も多くの税金を払わないといけなくなってしまうというわけです。

まとめ:子供のバイト代はきちんと管理しよう!

俺が大学生のときも103万円は超えるなって親に言われてたのはこれが理由だったのか~

そうだよ!少しでも103万円をオーバーしたら税金が大幅に上がっちゃうから大変だよ!

今回は扶養控除の内容から、もし子供が扶養から外れてしまった場合の損失までを徹底解説してきました。バイト代が103万円を少しでも超えてしまっただけで、扶養から外れてしまうので、子供のバイト代はきちんと親が管理したほうが良さそうですね!

では、次の記事で会いましょう!